『実践理論による鑑定評価事例集 (1979年)』はセカイモンでd987cから出品され、352の入札を集めて01月12日 10時 46分に、5354円で落札されました。即決価格は5354円でした。決済方法はに対応。福岡県からの発送料は落札者が負担しました。PRオプションはストア、取りナビ(ベータ版)を利用したオークション、即買でした。

セカイモン販売中の類似商品

-

実践理論による鑑定評価事例集 (1979年)

¥ 5354

-

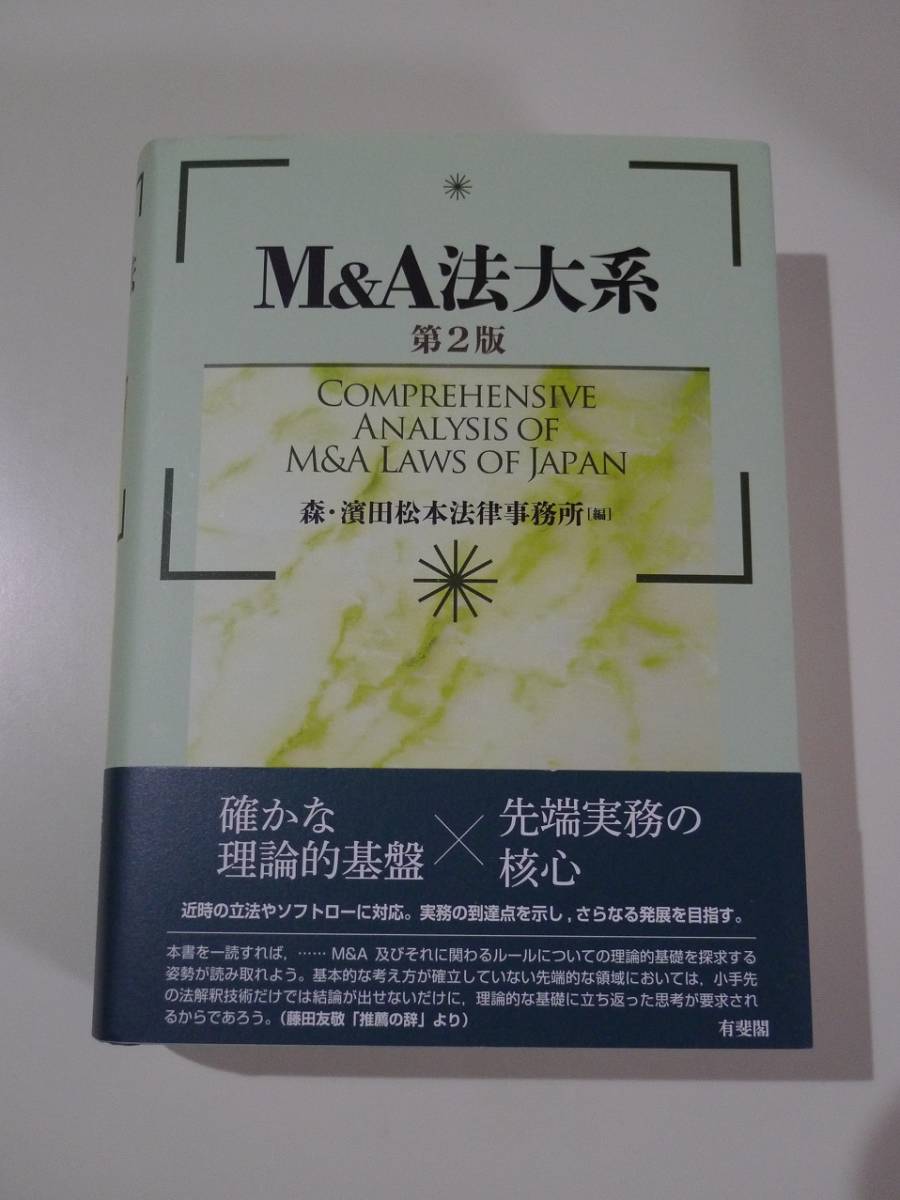

M&A法大系〔第2版〕 森・濱田松本法律事務所 美品

¥ 6647

-

人事・労務・給与担当者のための賃金法規Q&A 賃金の決定から支払いまで、賃金をめぐるあらゆる法律問題に答える182問/産労総合研究

¥ 5984

-

【02041601】会社関係官庁申請の手続と書式1.2巻■官庁申請実務研究会編

¥ 5738

-

g-659 令和3年度版 背景・趣旨がよくわかる 改正点付き 不動産税制の手引き 不動産流通推進センター 2021年5月発行 税務 法律 実用本 ※4

¥ 6375

-

労災保険 給付と認定の実務 労働調査会 厚生労働省労働基準局労災補償部補償課

¥ 9545

-

下水道使用料算定の基本的考え方 2016年度版

¥ 8435

-

【3冊セット】「別冊商事法務423・434・443」 機関投資家の議決権行使方針及び結果の分析〔平成29年/30年/2019年度〕 森・濱田松本法律事

¥ 6546

-

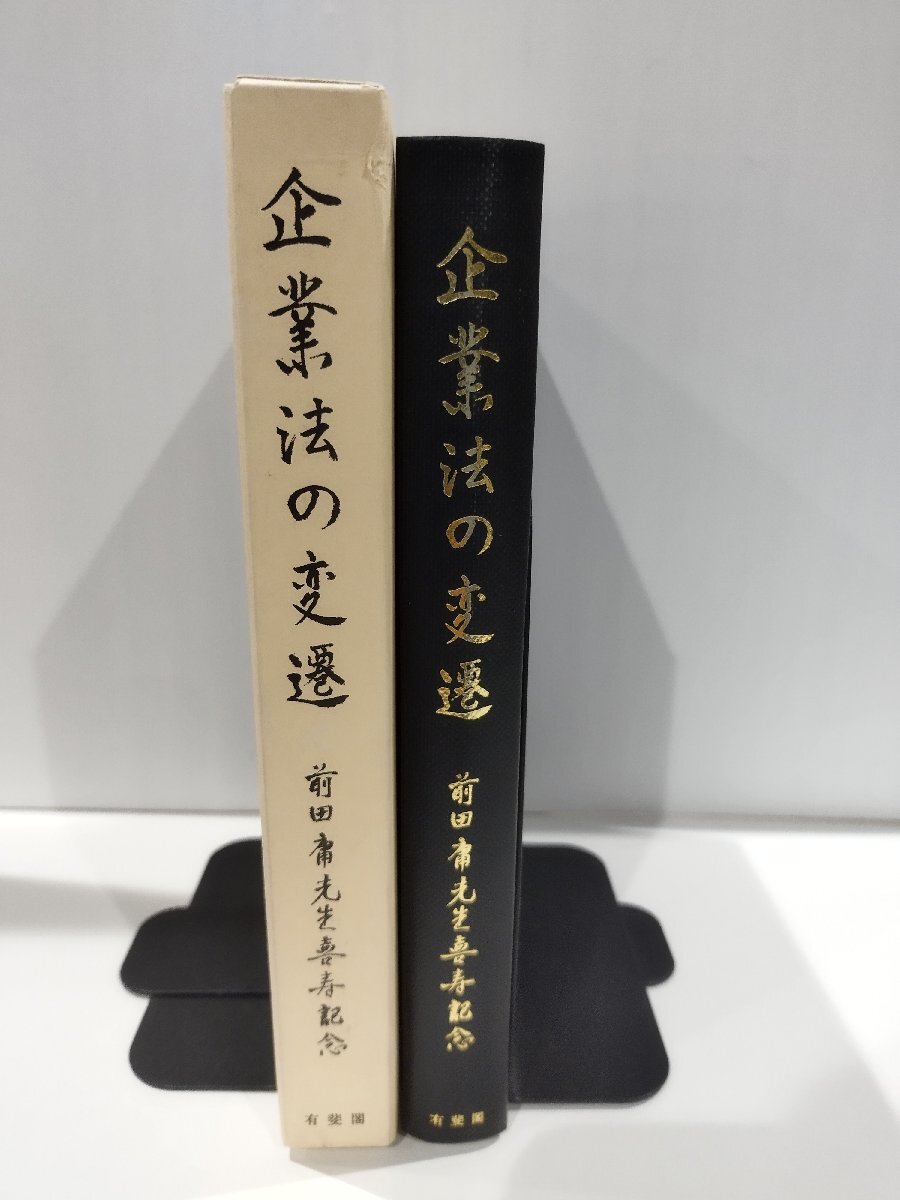

前田庸先生喜寿記念 企業法の変遷 前田重行 有斐閣【ac04q】

¥ 5641

-

農業経済学基礎理論 成文堂 小林 茂

¥ 8614

-

★値下げ交渉可能・シンガポール雇用法・USED・絶版・雇用法・英語・対訳・翻訳者必携★

¥ 29382

-

労働法 第十二版 法律学講座双書/菅野和夫(著者)

¥ 5143

-

◆4冊セット◆ 契約書式実務百科 税務便利事典 法人税基本通達逐条解説 経理担当者 職場会計 税務職 一般的 基本的 セット まとめ

¥ 5100

-

い64-020 実務書式事典 中川善之助 監修

¥ 6266

-

[A12292141]新株予約権ハンドブック〔第5版〕

¥ 5466

-

★値下げ交渉可能・シンガポール雇用法・USED・絶版・雇用法・英語・対訳・翻訳者必携★

¥ 29382

-

農業経済学基礎理論 成文堂 小林 茂

¥ 8614

-

★【専門書】平成元年1月現在 資産税実務相談事例集 ★ 桜井源寿 ★ 清文社 ★ 1989.2.15 発行

¥ 9000

-

い64-020 実務書式事典 中川善之助 監修

¥ 6266

-

(図502:ID) 受益者負担金(分担金)徴収事務の手引き

¥ 6710

-

(図501:ID) 下水道使用料徴収事務の手引き

¥ 6710

-

K7FJ1-210514 レア[言語生活 第167号 昭和40年8月 筑摩書房]まんが 雪国の遊び暦

¥ 5828

-

【真袖】堀辰雄/幼年時代/特製本/初版/昭和17/青磁社刊/限定200部/夫婦箱付/深沢紅子装丁挿画/四季派/信州軽井沢を愛した作家/東京平河町生

¥ 9000

-

角川 まんが学習シリーズ 日本の歴史全15巻+別巻4冊(2018年発行もの)/世界の歴史全20巻(2021年初版) 計39冊セット

¥ 16200

-

【仏教】當麻曼荼羅講説 陳阿霊仰述 ; 横井徹山編 光明寺 1929年 ☆當麻曼陀羅 B4yn

¥ 7761

-

支那語講座 全5巻 春陽堂 発音・会話/文法・作文/読本/時文/書簡

¥ 8500

-

論戦「満洲国」・満鉄調査部事件: 学問的論争の深まりを期して 英夫, 小林; 紳一, 福井

¥ 5100

- 落札情報

- 出品者情報

- 落札価格

- 5354円

- 開始価格

- 5354円

- 即決価格

- 5354円

- 入札単位

- 100円

- 商品状態

- 中古

- 個数

- 1

- 開始日時

- 2024.12.19 12:0

- 終了日時

- 2025.01.12 10:46

- 自動延長

- なし

- 早期終了

- なし

- 入札者評価制限

- あり

- 入札者認証制限

- あり

支払い・配送方法

- 支払い方法

-

- 送料負担

- 落札者

- 発送元

- 福岡県

- 海外発送

- 対応しません

- 発送方法

- -

商品説明

こちらの商品をお気に入り登録しませんか?

オークファンの無料会員に登録すれば

一度検索した商品をお気に入り登録可能。

マイブックマーク機能で

いつでもすぐに登録した商品を

見返すことができます。

既に会員の方はこちらからログインをお願いいたします

会員登録で同じ商品を出品!

「同じ商品を出品する」機能のご利用には

オークファン会員登録が必要です。

入札予約

最大10年分の相場を簡単検索!

価格を表示するには、

オークファンプレミアム(月額8,800円/税込)の登録が必要です。

まずはお試し!!初月無料で過去の落札相場を確認!

- ※クレジットカードのみ初月無料の対象となります。

-

※登録月が無料となり、登録月の翌月より料金が発生します。

初月無料対象月内に利用再開を行った場合、初月無料の対象外となります。

期間おまとめ検索とは?

オークションで稼ぐための人気機能!

「期間おまとめ検索」を使えば、複数月をまたいだ指定期間の相場検索が可能です。レアな商品の相場や過去の出品数をまとめて確認できます。

さらに、オークファンプレミアムに登録すると最大過去10年分の相場データが月1,200回まで閲覧可能です。

最大10年分の相場を簡単検索!

価格を表示するには、

オークファンプレミアム(月額2,200円/税込)の登録が必要です。

まずはお試し!!初月無料で過去の落札相場を確認!

- ※クレジットカードのみ初月無料の対象となります。

-

※登録月が無料となり、登録月の翌月より料金が発生します。

初月無料対象月内に利用再開を行った場合、初月無料の対象外となります。

↑↑↑必ず配送方法&送料確認してください↑↑↑

・大量の出品の為、詳細に検品しておりません。ご了承頂ける方のみご入札いただけますようお願い致します。神経質な方、完品をお求めの方は入札ご遠慮下さい。

・画像に帯がある場合でも帯は付属致しません。ご了承頂ける方のみご入札いただけますようお願い致します。

・ ノークレームノーリターンご了承の上、ご入札をお願いいたします。

・悪い評価が多い方は同梱お断りする場合がございます。

・当方異なる出品IDとの同梱出来ません。ID毎の別会計になります。

・入札取り消しは出来ません。よく確認して入札お願い致します。

・配送方法の変更は致しかねます。

↓↓↓ クリック ↓↓↓

↑↑↑ クリック ↑↑↑

↓↓↓↓ クリックすると郵便局HPで送料確認できます ↓↓↓↓